Прошёл проверку

Прошёл проверку

Телеграм

Телеграм

Новичку трудно разобраться в терминологии ставок букмекерских контор, но это необходимо для заключения успешных пари. Одна из популярных стратегий в беттинге – критерий Келли, которая позволяет определить лучший размер ставки по специальной формуле.

Понятие

«Критерий Келли» – финансовая стратегия, активно используемая опытными беттерами. Свое название получила в 1956 году в честь создателя.

Чтобы эффективно использовать данную стратегию, нужно самостоятельно оценивать возможные исходы пари в процентном соотношении.

История и происхождение критерия Келли

Нынешняя стратегия является популярным способом управления капиталом в инвестировании и беттинге. Но что интересно, история происхождения критерия Келли не связана со ставками.

В середине 20-го века сотрудники корпорации Bell Labs активно работали над поиском способа минимизировать шум при передаче данных. Ключевой фигурой стал Джон Ларри Келли (John Larry Kelly). В 1956 году ученый опубликовал статью «Новая интерпретация критерия передачи информации», где была впервые представлена та самая формула.

Хотите попробовать новый вид заработка? 💸

В основу разработки легла теория информации Шеннона. Джон Келли предложил рассчитывать скорость передачи данных с учетом энтропии и представил свою формулу для поиска оптимальных значений через вероятность событий.

Использование нового метода в сфере коммуникаций принесло успех. Снижение уровня шума улучшило качество телефонной связи, а чуть позже критерием Келли заинтересовались игроки с инвесторами. Оказалось, что расчет для передачи данных применим к управлению капиталом — формула позволяет повысить доход (эквивалент скорости), одновременно минимизируя возможный убыток (потери при передаче).

Участники финансовых рынков стали использовать критерий ближе к 2000-м. На сегодня метод Келли является частью теории инвестиций, его активно применяет Уоррен Баффет, Билл Гросс и другие крупные инвесторы.

Конкретно в азартные игры методика попала благодаря математику Эдварду Торпу. Он был первым, кто начал делать расчет ставок по Келли. А в 2017 году Торп даже выпустил книгу «Обыграй дилера», где назвал критерий одной из самых успешных стратегий беттинга.

Суть стратегии и способ определения валуйных ставок

Критерий предлагает рассчитывать размер пари по вероятностям исходов. Ориентиром выступают коэффициенты БК, а также сумма банкролла. А чтобы минимизировать риски, беттер самостоятельно анализирует и оценивает шансы наступления событий.

Ставки по Келли помогают минимизировать риск проигрыша. Поэтому в основе метода лежит поиск валуйных ставок — пари с положительным математическим ожиданием. Это вероятные исходы, которые контора недооценила по каким-либо причинам. В результате котировки события растут, хотя реальный шанс на успех довольно высок.

Чтобы проверить пари на валуйность и убедиться в ценности коэффициента, используют формулу K х P > 1, где:

- K — котировка букмекерской конторы;

- P — вероятность события от 0 до 1 по мнению игрока.

При сравнении вероятностей используют не процентные значения, а десятичные дроби. К тому же важно учитывать возможную погрешность. В каждый коэффициент букмекера заложена маржа — комиссия, с помощью которой БК зарабатывает вне зависимости от исхода.

рис.1

Для примера возьмем матч «Зенит — Спартак». Букмекер предлагает основные исходы со следующими котировками:

| Ставка | Коэффициент | Вероятность БК с учетом маржи |

| П1 | 1,9 | 100 / 1,9 = 52,63% |

| Х | 3,75 | 100 / 3,75 = 26,67% |

| П2 | 4,15 | 100 / 4,15 = 24,10% |

Предположим, что игрок оценил победу Зенита с вероятностью в 63%. В десятичном эквиваленте — 0,63. Проверяем валуйность прогноза:

1,9 х 0,63 = 1,197 > 1.

Результат указывает на валуй. Обратная ситуация с П2, где шансы Спартака оценены в 0,2 из-за нестабильной игры на выезде. Сравниваем:

4,15 х 0,2 = 0,83 < 1.

Такой прогноз не подходит. К слову, по итогу соперники сыграли 2:0 — уверенная победа Зенита.

Корректность расчета зависит от объективности анализа и уровня коэффициентов. Вместе с маржей растут риски — беттер будет чаще ошибаться и меньше выигрывать.

Использование критерия оправданно именно для валуйных ставок. Только тогда расчет по формуле дает игроку преимущество. На выгодных коэффициентах прибыль максимальна, а менее надежные события беттер пропускает либо рискует минимальной суммой.

Роль букмекеров в применении критерия Келли

При использовании стратегии стоит помнить, что коэффициенты БК не отражают настоящую вероятность события. Роспись постоянно меняется под воздействием различных факторов.

Первоначально котировки формируют на основе статистического и факторного анализа. Сотрудники БК учитывают:

- историю очного противостояния;

- статистику каждого участника встречи;

- физическую и психологическую форму команд;

- плотность игрового графика, погоду, травмы и др.

Конторы также сравнивают роспись с рынком ставок конкурентов, чтобы избежать появления вилок — арбитражных ситуаций. Активность клиентов тоже играет роль. Если беттеры часто и много ставят на конкретный исход, то котировки падают, а коэффициент противоположного исхода растет.

При этом уже на старте котировки указаны с учетом букмекерской комиссии. Все эти факторы влияют на вычисления по Келли. Поэтому желательно рассчитывать настоящую вероятность БК, а не просто брать коэффициент.

Сначала игрок вычисляет маржу букмекера по формуле:

М = (100 / K1 + … + 100 / Kn) — 100.

Расшифровка:

- М — маржа БК в процентах;

- K — букмекерский коэффициент;

- n — количество вариантов одного события.

Когда маржа известна, можно перевести ее в десятичную дробь и узнать реальную вероятность события:

P = [1 / (K х M)] х 100%.

Рассмотрим на примере игры «Челси — ПСЖ» в разных БК. Маржа одной конторы:

(100 / 2,08 + 100 / 4,30 + 100 / 3,00) — 100 = 104,67 – 100 = 4,67% или 1,047.

Маржа другого букмекера:

(100 / 2,10 + 100 / 4,20 + 100 / 3,05) – 100 = 104,22 – 100 = 4,22% или 1,042.

В первом случае вероятность П1 с комиссией составляет 48,08%, во втором — 47,62%. При пересчете на реальные шансы получаем:

- P1 = [1 / (2,08 х 1,047)] х 100% = 45,91% — кф. 2,18;

- P2 = [1 / (2,10 х 1,042)] х 100% = 45,70% — кф. 2,19.

По итогу настоящая вероятность почти на 3% ниже той, что показывает роспись. При оценке события в 0,5 проверка на валуйность дает разные значения:

- 2,08 х 0,5 = 1,04 и 2,18 х 0,5 = 1,09;

- 2,10 х 0,5 = 1,05 и 2,19 х 0,5 =1,095.

Такое отклонение коэффициентов может показаться небольшим. Но расхождения часто критичны на дистанции, если использовать метод Келли.

Как считать

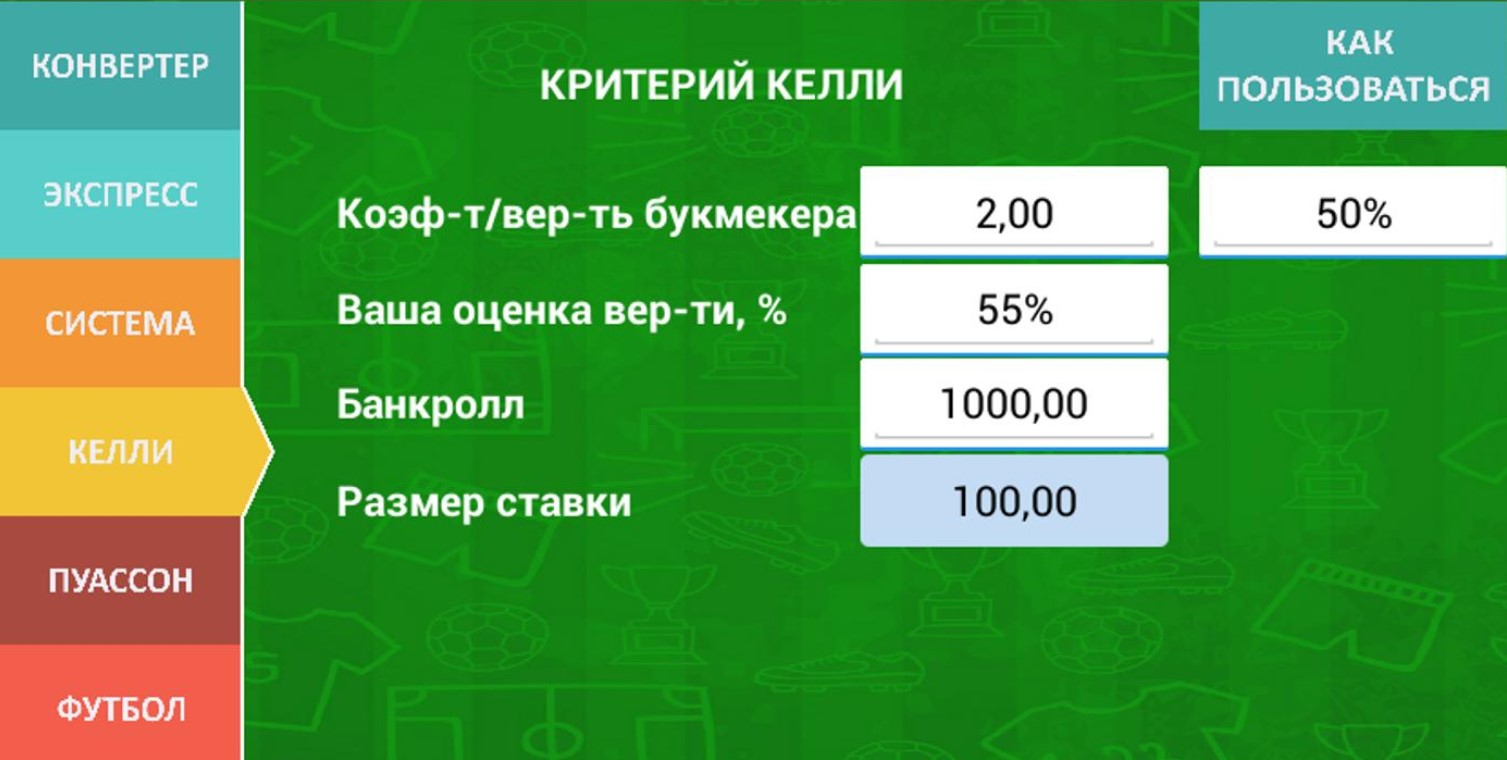

Определить сумму пари можно по формуле Келли для ставок:

((K х P — 1) / (K — 1)) х R х B.

Расшифровка:

- K — непосредственно сам коэффициент;

- P — оценка вероятности, выбранная беттером;

- B — вся сумма банка;

- R — доля ставок, которые были успешны.

Если сыграли 30 ставок из 100, то R будет равно 0.30.

Примеры пари

Чтобы понять принцип действия критерия Келли в ставках на спорт, нужно рассмотреть матч с точки зрения беттера. Он выигрывает благодаря пари на конкретную команду с коэффициентом 2,20. По версии БК этот исход возможен с вероятностью 45,5%. Но беттер предполагает, что процент выше – 55.

Далее нужно провести расчет по формуле Келли, чтобы получить лучший вариант ставки:

(0,55 Х 2,20 — 1) / (2,20 — 1) = (1,21 — 1) / 1,20 = 0,21 / 1,20 = 0,175.

Следуя формуле Kelly, беттер должен поставить 17,5% общего банка.

Важно понимать, что нет беспроигрышных тактик при заключении пари, а профессиональные капперы не дают 100%-ю гарантию на свои прогнозы. Однако можно применять проверенные стратегии в ставках на спорт, например, критерий Келли, чтобы минимизировать риски.

Практическое применение критерия в разных видах спорта — примеры пари

Чтобы понять принцип действия критерия Келли в ставках, рассмотрим матчи из разных видов спорта с точки зрения беттера.

В футболе

Возьмем встречу «Кальяри — Наполи». Букмекер предлагает следующие исходы:

| Событие | Коэффициент | Вероятность, % | Шанс без маржи, % |

| П1 | 6,10 | 16,39 | [1 / (6,10 х 1,044)] х 100 = 15,70 |

| Х | 3,80 | 26,32 | [1 / (3,80 х 1,044)] х 100 = 25,19 |

| П2 | 1,62 | 61,73 | [1 / (1,62 х 1,044)] х 100 = 59,17 |

Маржа равна 16,39 + 26,32 + 61,73 — 100 = 4,44%. При анализе отталкиваемся от того, что Наполи — фаворит матча и Серии А.

Кальяри не побеждал в 5 очных противостояниях, но соперники дважды сыграли 1:1. Следовательно, Наполи выиграл 3 / 5 х 100 = 60% встреч.

По статистике Кальяри отыграл 3 домашних матча без побед. Наполи на выезде уступал лишь другим фаворитам. Вероятность также около 60%. Но с учетом плохой формы хозяев шансы гостей поднимем до 0,65.

Считаем по методу Келли:

- валуйность П2: (1 / 0,59) х 0,65 = 1,098 > 1;

- критерий: (1,62 х 0,65 — 1) / (1,62 — 1) = 0,085 ~ 8,5% банка.

При банкролле 10000₽ с учетом риска R=0,6 игрок поставит 0,085 х 0,6 х 10000 = 510₽.

Серия А — один из ведущих Первенств. Итальянцы стабильно играют, что упрощает анализ ставок на футбол. Большое количество популярных матчей и низкая маржа делает чемпионат актуальным для применения критерия Келли.

В хоккее

При анализе статистики в ставках на хоккей нужно учитывать, что это динамичная дисциплина, где домашний фактор не играет особой роли.

Рассмотрим матч КХЛ «Трактор — Металлург Мг». Очные встречи показывает, что соперники забрасывают около 7,5 шайбы. В последней паре гости вели со счетом 3:2. Значит, ориентируемся на ТБ(4,5).

По статистике у Трактора тотал 4,5 больше заходил в 3 из 6 матчей — это 50%. У Магнитогорска — в 2 из 6, что составляет 33,33%. Итого 41,67% по личным играм и 100% очно. Пример расчета вероятностей:

[(50 + 33,33) / 2 + 100] / 2 = 70,835%.

Шанс наступления события оцениваем как 0,71.

Букмекер ТБ(4,5) предлагает с коэффициентом 1,5. У противоположного исхода котировка 2,5.

Делаем расчет по методу Келли:

| Маржа | (100 / 1,5 + 100 / 2,5) — 100 = 106,67 — 100 = 6,67% |

| Настоящая вероятность | [1 / (1,5 х 1,067)] х 100 = 62,48% или 0,63 |

| Коэффициент без маржи | 1 / 0,63 = 1,58 |

| Валуйность | 1,58 х 0,71 = 1,12 > 1 |

| Критерий Келли при банкролле 10000₽ и R=0,3 | (1,5 х 0,71 — 1) / (1,5 — 1) х 0,3 х 10000 = 390₽ |

В ставках на спорт нет беспроигрышных стратегий и 100% гарантий. Проверенные тактики вроде критерия Келли помогают лишь минимизировать риски.

Практическое применение дробного критерия Келли

Дробный критерий Келли — разновидность стратегии, где игрок ставит часть от рассчитанной суммы. Профессиональные беттеры часто применяют такой подход для снижения волатильности.

Условным стандартом считается метод половины Келли (Half-Kelly), когда игрок использует 50%. К основной формуле добавляют умножение на коэффициент 0,5:

[(K х P — 1) / (K — 1)] х R х B х 0,5.

Более консервативный подход — четверть Келли (Quarter-Kelly). В этом случае значение критерия уменьшают до 1/4:

[(K х P — 1) / (K — 1)] х R х B х 0,25.

Посмотрим, как изменяется результат на конкретном примере. Игрок хочет поставить на конкретную команду с коэффициентом 2,20. По версии БК этот исход возможен с вероятностью 45,5%. Но беттер предполагает, что процент выше — 55%.

По базовой формуле без учета риска и банкролла получаем:

(0,55 х 2,20 — 1) / (2,20 — 1) = (1,21 — 1) / 1,20 = 0,21 / 1,20 = 0,175.

То есть, игрок должен поставить 17,5% общего банка. При наличии 10000₽ сумма ставки — 1750₽. Если ранее зашло 62 из 100 пари, то R=0,62. Вычислим и сравним стандартный расчет с дробным Келли:

| Метод | Размер пари, руб. |

| Стандартная формула | 0,175 х 0,62 х 10000 = 1085 |

| Half-Kelly | 1085 х 0,5 = 542,50 |

| Quarter-Kelly | 1085 х 0,25 = 271,25 |

Использование коэффициентов помогает дополнительно снизить финансовый риск. На дистанции капитал растет медленнее. Но зато исключаются резкие колебания банкролла, за счет чего проще «пережить» серию неудачных ставок. Это делает дробный Келли оптимальной стратегией для сложно прогнозируемых видов спорта и ситуаций, когда игрок сомневается в надежности пари.

Современные инструменты для расчета ставок по критерию Келли

Основные инструменты, которые будут полезны беттеру:

- Калькуляторы Келли — онлайн-сервисы, которые помогут мгновенно рассчитать сумму ставки. Делают вычисления по коэффициенту, вероятности игрока и размеру банка. Такие калькуляторы доступны на большинстве беттинг-площадок вроде betonmobile или «Алвин Алмазов».

- Таблицы Excel для ставок — простой способ вести учет с расчетом пари по критерию. Игрок может найти в интернете готовый шаблон или создать таблицу, используя формулы для автоматизации вычислений.

- Программы для беттинга — готовый инструмент в виде мобильного приложения или софта на PC. В зависимости от решаемых задач предлагают разный функционал: от простого расчета по Келли до учета пари и поиска валуев. Обычно для доступа потребуется купить программу или оформить подписку. Из бесплатных сканеров отметим OddsPortal и SureBet.

- Telegram-боты — один из простых и популярных вариантов. Боты в мессенджере предлагают такой же функционал, что и мобильные приложения. Из плюсов: не требуют установки. Из минусов: часто платные, не всегда полезны и удобны в использовании.

На первых порах новичкам хватит простого калькулятора. Но все-таки лучше сразу начать вести учет ставок в Excel или Google таблице. К платным инструментам вроде приложений и ботов стоит присмотреться тем, кто планирует профессионально анализировать спортивные события.

Обычные беттеры могут использовать мнение профессиональных капперов при анализе событий, чтобы сделать расчет вероятностей для критерия более объективным. В Telegram доступно большое количество каналов и ботов с прогнозами на спорт.

Преимущества и недостатки

Преимущества критерия Келли:

- Расчет оптимального размера ставки. В отличие от других стратегий, критерий учитывает возможный риск. Сумму подбирают по ситуации — на потенциально «опасные» прогнозы ставят меньше, а на вероятных событиях размер пари растет.

- Максимизация долгосрочной прибыли. Когда размер ставки оптимизирован, игроку легче зарабатывать на дистанции. Просадки ниже, чем при использовании догона или флэта. При этом на удачных сериях клиент БК получает максимальный доход.

- Защита банкролла от разорения. Стратегия исключает импульсивные ставки, предлагая ориентироваться на статистический анализ. К тому же формула для расчета пари берет в расчет не только шансы на победу, но и размер текущего банка. В результате банк дольше «живет» даже при затяжной серии неудач.

Недостатки критерия Келли:

- Высокая волатильность. При использовании стратегии сильно колеблются коэффициенты и суммы ставок, что сказывается на размере банка. Резкие подъемы и «сливы» баланса могут вызвать психологический дискомфорт у игрока.

- Сложности оценки вероятностей. В беттинге нет формул для точного прогнозирования с расчетом шансов. Игрок может подробно изучать статистику и учитывать самые разные факторы, но это не дает 100% гарантии. Итоговая оценка вероятности остается субъективным мнением беттера, пусть и на основе анализа.

- Проблемы при серии неудач. Критерий Келли помогает снизить убытки, но не защищает от слива. Беттер может столкнуться с финансовыми трудностями, если пренебрегает анализом, часто ошибается или долго играет в минус.

Самодисциплина частично компенсирует минусы. Новичкам стоит попробовать дробный метод, чтобы снизить волатильность и меньше переживать за банк. В качестве альтернативы подойдут лимиты — определите максимальную сумму и старайтесь не выходить за рамки «бюджета» одной ставки.