- История стратегии Мартингейла: от рулетки к науке и финансам

- Суть стратегии Мартингейла

- Калькулятор Мартингейла для ставок

- Что такое калькулятор Мартингейла?

- Как работает калькулятор

- Как использовать

- Преимущества и недостатки

- Стратегии ставок по системе Мартингейла

- Классический догон

- Альтернативный догон

- Дубль-догон

- Анти-догон

- Прогрессивный догон

- Догон на компенсацию

- Мягкий догон

- Виды и модификации стратегии Мартингейла: математическая логика и практические условия применения

- Даламбер: линейная прогрессия вместо экспоненты

- Эффективность и условия применения

- Лабушер: последовательность целей (система «погашения долга»)

- Фибоначчи-мартингейл: компромиссная прогрессия с памятью

- Сравнительный анализ и место анти-мартингейла

- Вывод

- Применение стратегии

- Рулетка как исходная область применения

- Монте-Карло и популяризация в XIX веке

- От игорной системы к Martingale (probability theory)

- Детальный анализ применения Мартингейла в рулетке

- Европейская и американская рулетка: влияние зеро на шансы

- Математическое ожидание: почему Мартингейл не делает рулетку выгодной?

- Примеры расчетов на нескольких раундах (ставка на красное)

- Ограничения казино: почему «бесконечно» удваивать нельзя

- Вывод

- В ставках на спорт

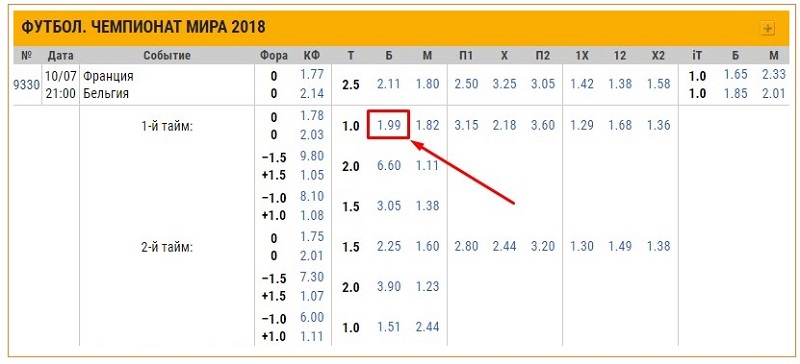

- Футбол

- Хоккей

- Теннис

- Баскетбол

- Особенности применения Мартингейла на валютном рынке

- Какие валютные пары подходят и почему важен доллар США?

- Волатильность: как она меняет правила Мартингейла

- Расчет размера позиций с учетом кредитного плеча

- Индикаторы, которые повышают эффективность

- Практический пример: серия сделок по EUR/USD (с расчетами)

- Риск-менеджмент при работе с Мартингейлом на валютном рынке

- Как определить максимальное число шагов (N)?

- Методы защиты депозита и ограничение убытков

- Экономические новости и доллар США

- На бинарных опционах

- Мартингейл в криптотрейдинге: как адаптировать стратегию к 24/7 и экстремальной волатильности

- Почему крипторынок «другой»: сравнение с традиционными рынками

- Спот против фьючерсов: ключевые отличия

- Специфика пар: BTC/USDT и альткоины

- Пример расчета (адаптация под криптоволатильность)

- Плюсы и минусы стратегии

- Психологические аспекты использования Мартингейла

- Автоматизация стратегии Мартингейла: боты и сервисы

- Какие технологические решения существуют?

- Риски и как их снижать

- Рекомендации по выбору и настройке

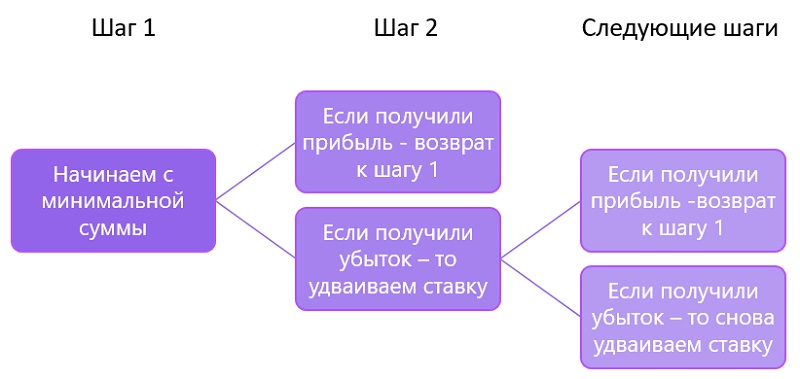

Стратегия Мартингейла — это система финансового менеджмента. Представляет собой разновидность догона, основанную на удвоении суммы. Изначально схема разрабатывалась под рулетку казино, но позже перекочевала в спорт и торговлю.

История стратегии Мартингейла: от рулетки к науке и финансам

История Мартингейла начинается с азартной практики удвоения ставки после проигрыша, которая в Европе была известна задолго до математического оформления. В популярной традиции ее связывают с XVIII веком, именно тогда в игорных домах Франции и соседних стран закрепилась идея «отыграться» серией удвоений на простых шансах. Важно уточнить, в источниках нет единственного документа, который бы однозначно фиксировал «изобретателя» системы и точную дату. Скорее речь о постепенном складывании приема в среде игроков, где правила были просты.

Название «мартингейл» тоже имеет исторический оттенок. Этимология термина связывается с французской разговорной традицией и бытовыми ассоциациями: слово могло обозначать нечто вроде «простака» или «наивного» приема, а затем закрепилось за конкретной тактикой ставок. Позже этот же термин стал использоваться и в академической среде – уже в строгом смысле.

Суть стратегии Мартингейла

Реализация тактики Мартингейла крайне проста. В базовом варианте достаточно выбрать 1 из 2 возможных событий и повторять его вплоть до получения прибыли.

Депозит распределяют в соответствии с правилами:

- выделить на первую ставку 1-3% от банка;

- удваивать сумму после каждого проигрыша;

- в случае выигрыша зафиксировать прибыль и вернуться обратно к 1-3%.

Смысл в том, чтобы «пережить» даже затяжную серию минусов.

Если действовать правильно, то первый же выигрыш:

- перекроет убыток от предыдущих неудач;

- принесет доход, равный чистой прибыли от первой ставки.

Улучшенная версия предполагает выбор событий с учетом прогнозирования.

Калькулятор Мартингейла для ставок

При простом догоне достаточно умножать пари на определенное число. Но если говорить о продвинутых стратегиях, то вычисление происходит не через удваивание, а с использованием формул. Калькулятор Мартингейла нужен, чтобы значительно ускорить этот процесс.

Что такое калькулятор Мартингейла?

Калькулятор Мартингейла — это сервис для уточнения суммы ставок. Конечно, игрок может вычислить стоимость купона самостоятельно. Но инструмент работает автоматически, что в разы упрощает подсчет. К тому же калькулятор исключает появление возможных ошибок при вычислении.

Как работает калькулятор

В основе сервиса лежит формула

S=S1+Pr/K, где:

- S — стоимость следующего купона или сделки;

- S1 — начальная ставка;

- Pr — сумма всех проигрышей;

- K — доходность в случае успеха.

Онлайн-калькулятор предоставляет универсальный функционал, который подходит для работы с биржей, бинарными опционами или ставками.

Как использовать

Пользователю нужно указать всего 3 показателя:

- начальную сумму;

- доходность сделки либо пари в процентах;

- количество возможных проигрышей — длину «минусовой» серии.

Следует выделить на беттинг определенный депозит. Далее он определяется с размером начальной ставки. Доходность оценивают по котировкам букмекера. Для этого из дроби вычитают единицу, а потом умножают на 100%.

Примеры:

- (1,77-1)*100=77%;

- (2,08-1)*100=208%.

Последний показатель — «Максимальная убыточная серия». Обычно указывают по желанию, но при поражениях цикл лучше не затягивать. Так что здесь лучше играть до 3-5 шагов. После нажатия на кнопку «Рассчитать» калькулятор выдаст ставки с указанием их точного размера. Дополнительно будет выведена сумма, затраченная на реализацию проигрышной серии.

Преимущества и недостатки

Основные плюсы калькулятора:

- простой интерфейс;

- автоматизированный и быстрый расчет;

- учитывает процент потенциальной прибыли;

- можно вычислить сумму максимальной серии ставок.

К условным минусам можно отнести:

- расчеты ориентированы на биржевую торговлю;

- необходимо переводить коэффициенты в проценты.

Система производит вычисления с учетом фиксированной доходности. Если игрок ставит на события с широким диапазоном котировок, то при использовании калькулятора возможны погрешности.

Стратегии ставок по системе Мартингейла

Догон — самая популярная из финансовых стратегий в беттинге. Это базовый вариант, который не требует сложных вычислений. Она эффективна в сочетании с хорошей проходимостью и высокими коэффициентами. Но вместе с тем существуют разные виды системы.

Классический догон

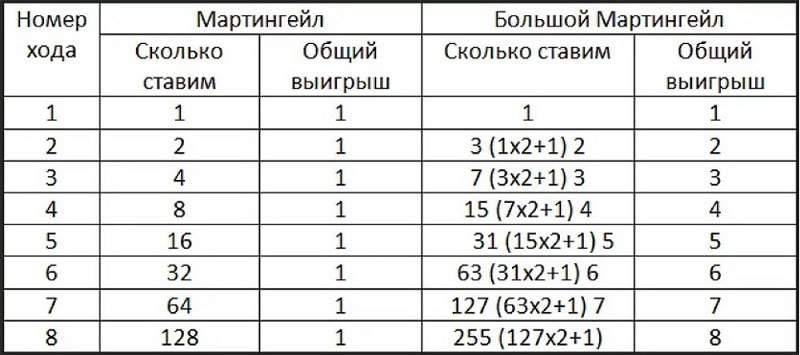

Стандартный вариант, где после каждого проигрыша сумму ставки умножают на 1,5-3. После успешного захода прибыль фиксируют и возвращаются к начальному пари.

Пример догона с удвоением при игре на коэффициентах 2,0:

- старт со 100 рублей — поражение;

- 100*2=200 — поражение;

- 200*2=400 — поражение;

- 400*2=800 — поражение;

- 800*2=1600 — победа с выплатой 3200.

На реализацию серии потрачено 3100. Чистая прибыль составляет доход, который игрок мог бы получить со ставки 100 рублей на коэф. 2,0. Для многих это неоправданный риск.

Альтернативный догон

Стратегия ставок представляет собой усовершенствованную версию догона. От классики ее отличает учет коэффициентов, что позволяет игнорировать лимиты Мартингейла по котировкам.

Суть в том, чтобы вычислять сумму ставок по формуле

S=(S1+Sp)/(K-1), где:

- S1 — стоимость первого купона;

- Sp — сумма предыдущих поражений;

- K — коэффициент выбранного события.

Допустим, игрок ставил 500 рублей по системе Мартингейла и проиграл. Следующая ставка в 1000 тоже не зашла. Далее был найден прогноз с коэффициентом 1,79 — надежный вариант, но не дотягивает до 2,0. Сумму можно рассчитать «альтернативной» формулой:

- (500+[500+1000])/(1,79-1)=2000/0,79=2532 рубля.

При успехе выигрыш равен 2532*1,79=4532,28. Расходы на заключение пари составляют 4032. То есть, игрок останется в прибыли на величину первой ставки — 500 рублей.

Дубль-догон

Тактика с чередованием исходов. Финансовая стратегия по стандарту — удвоение суммы в случае проигрыша. Но здесь игрок сначала выбирает одно событие, а после успеха делает возврат и ставки на противоположный исход.

На практике это выглядит так:

- 100 на ТБ(2,5) — поражение;

- 200 на ТБ(2,5) — поражение;

- 400 на ТБ(2,5) — выигрыш;

- 100 на ТМ(2,5) — поражение;

- 200 на ТМ(2,5) — выигрыш;

- 100 на ТБ(2,5) — выигрыш и т. д.

При работе с высокими коэффициентами подойдет классический Мартингейл. На котировках ниже 2,0 используют формулы альтернативного или мягкого догона.

Анти-догон

Обратный вариант финансовой стратегии. Смысл в том, чтобы увеличивать стоимость купона при победе. В случае поражения ставку уменьшают, делая:

- откат к начальной сумме;

- возврат на предыдущий шаг.

При игре на высоких коэффициентах пари умножают в 1,5-2 раза. Пример реализации стратегии с последовательным уменьшением размера ставки:

- 100 руб. — выигрыш;

- 200 руб. — выигрыш;

- 400 руб. — поражение;

- 200 руб. — поражение;

- 100 руб. — выигрыш;

- 200 руб. — выигрыш.

В данном случае на ставки потрачено 1200. При коэффициенте 2,0 беттер выиграл 1200 и потерял 600 руб. При игре Мартингейлом он бы заработал 1000 и проиграл 300.

Анти-догон помогает избежать слива всего банка. Хотя для выхода в плюс игроку по-прежнему требуется высокая проходимость с котировками от 2,0.

Прогрессивный догон

В основе тактики — математическая прогрессия. Только относится она не к размеру ставки, а к объему чистой прибыли. Игрок ставит цель заработать желаемую сумму и постепенно ее увеличивает.

Стоимость купона нужно рассчитать по формуле

S=CHp/(K-1), где:

- CHp — ожидаемая прибыль;

- K — коэффициент события.

К примеру, игрок хочет заработать 500 рублей и выбрал событие с коэффициентом 1,72. Сумма ставки составляет 500/(1,72-1)=695. Выплата при успехе — 1195,4. А для следующего захода расчет делают уже с учетом прибыли в 1000 рублей.

Догон на компенсацию

Необычная стратегия для игры на тоталах, где предлагают ввести собственную «маржу». В основе лежит система с процентами. Пример таблицы:

Величина ставки, % от банка | ||||||||||||||

| 1,0 | 1,26 | 1,83 | 2,14 | 2,46 | 2,8 | 3,16 | 3,54 | 3,93 | 4,35 | 4,79 | 5,25 | 5,74 | 6,25 | 6,79 |

В данную последовательность заложен доход — 0,1% от общего банка. Это и есть так называемая маржа. Игрок выбирает начальный показатель. Допустим, 3,54% от суммы депозита. При успешном заходе ему нужно уменьшить процент, взяв 3,16%. А если прогноз проиграл, то повысить до 3,93%.

Мягкий догон

Тактика предполагает снижение котировок. Игрок подбирает события с коэффициентом от 1,5 и следит, чтобы проходимость ставок на дистанции не падала ниже 50%. При расчете стоимости купонов можно использовать:

- классический Мартингейл;

- альтернативный или анти-догон;

- формулу для вычисления «прогрессивной» ставки.

Смысл в том, что беттер не стремится к быстрому отыгрышу. Единичный заход не перекрывает предыдущие минусы. Выход в плюс, как и компенсация поражений, происходит постепенно.

Виды и модификации стратегии Мартингейла: математическая логика и практические условия применения

Модификации мартингейла появились как ответ на слабые места: они уменьшают темп роста ставки, меняют правило прогрессии или добавляют принципы фиксации прибыли и снижают риски слива всего депозита.

Даламбер: линейная прогрессия вместо экспоненты

Математический принцип. Стратегия Даламбер заменяет удвоение на более «мягкое» правило: после проигрыша ставка увеличивается на фиксированную величину d, после выигрыша уменьшается на d (или возвращается к базовой). Если базовая ставка b, то типичная схема:

- проигрыш: b→b+d→b+2d→…;

- выигрыш: снижение на шаг.

Логика: уменьшить риск «взрыва» экспоненциальной серии. Рост ставки линейный, поэтому требования к капиталу ниже, чем у классического Мартингейла.

Эффективность и условия применения

Даламбер наиболее уместен:

- при жестких лимитах ставок, где классический Мартингейл быстро упирается в потолок;

- в играх/рынках с примерно равной вероятностью исходов и небольшими отклонениями (условно 50/50, но с комиссией);

- когда цель – сгладить просадки, а не «гарантировать» прибыль.

Минус: линейная прогрессия не устраняет математическое ожидание, если оно отрицательное из-за маржи; она лишь меняет профиль риска.

Лабушер: последовательность целей (система «погашения долга»)

Математический принцип. Лабушер (иногда называют «системой отмены») задает список чисел – целевую прибыль, разбитую на части, например: 1-2-3-4. Ставка равна сумме первого и последнего элементов (1+4=5):

- при выигрыше эти два числа вычеркиваются;

- при проигрыше размер ставки добавляется в конец списка.

Математически система пытается «закрывать» заранее заданный профит, но при длинной серии проигрышей список растет, и ставки могут увеличиваться быстро, хоть и не строго экспоненциально. По сути это адаптивная прогрессия, где размер шага зависит от истории.

Эффективность и условия применения:

- при волатильности, где часто встречаются короткие серии, позволяющие вычеркивать элементы;

- когда игроку важна структурированная цель (закрыть заданную сумму), а не бесконечная игра;

- при наличии дисциплины по стоп-условиям (ограничение длины списка/максимальной ставки).

Слабое место: на длинной отрицательной серии требования к банкроллу резко растут, а лимиты ставок могут не дать «доиграть» список до конца.

Фибоначчи-мартингейл: компромиссная прогрессия с памятью

Математический принцип. Фибоначчи мартингейл использует последовательность 1,1,2,3,5,8,…, где следующий элемент – сумма двух предыдущих. После проигрыша ставка переходит к следующему числу ряда, после выигрыша обычно откатывается на 1-2 шага назад.

С точки зрения математики это «умеренный рост» по сравнению с удвоением: ставки растут быстрее линейных, но заметно медленнее экспоненты Мартингейла. Встроенная «память» (откат после выигрыша) помогает быстрее снижать риск после удачной ставки.

Эффективность и условия применения:

- при средних лимитах ставок, когда хочется прогрессии, но без удвоений;

- в условиях, где характерны смешанные серии (проигрыши чередуются с выигрышами), чтобы откат сокращал нагрузку на банк;

- когда цель – баланс между скоростью восстановления и контролем риска.

Минус: при затяжной серии проигрышей рост все равно становится тяжелым для банкролла.

Сравнительный анализ и место анти-мартингейла

Если сравнивать модификации мартингейла по риску «разгона» ставки:

- Даламбер – самый мягкий рост и наименьшая нагрузка на лимиты, но и восстановление убытков медленнее.

- Фибоначчи мартингейл – компромисс: быстрее «отбивает» просадку, чем Даламбер, но требует большего запаса капитала.

- Лабушер – гибкий и целевой подход, однако может резко утяжеляться при неудачной серии из-за разрастания списка.

Отдельно стоит анти-мартингейл (например, идеи в духе «увеличиваем после выигрыша, уменьшаем после проигрыша»). Это концептуально противоположный подход: он стремится «ехать по тренду» удачных серий и ограничивать потери в плохие периоды. В практическом плане анти-мартингейл может быть полезнее там, где есть положительное ожидание (например, статистическое преимущество или edge), потому что он масштабирует ставки именно на благоприятных участках, а не пытается догонять убытки.

Также в прикладных обсуждениях часто упоминают Оскар Грайнд – прогрессию, ориентированную на закрытие небольшой прибыли за цикл с относительно умеренным повышением ставок. Его обычно выбирают те, кому важнее контроль просадки, чем агрессивное «отыгрывание».

Вывод

Эволюция стратегии Мартингейла через ее модификации – это попытка математически смягчить главный риск классики: экспоненциальный рост ставки при конечных ресурсах и лимитах. Даламбер, Лабушер и Фибоначчи-мартингейл по-разному перераспределяют риск между скоростью восстановления и требованиями к банкроллу. Выбор конкретной схемы имеет смысл только вместе с четкими ограничениями по максимальной ставке, длине серии и целям, иначе любая прогрессия рано или поздно упрется в математику вероятностей и ограничения банка.

Применение стратегии

В беттинге стратегию Мартингейла используют при работе с коэффициентами от 2,0. Иначе поддерживать плюс на дистанции попросту не выйдет.

Для примера возьмем цепочку ставок:

- 100 руб. на коэф. 1,55 — незаход;

- 200 руб. на коэф. 1,81 — незаход;

- 400 руб. на коэф. 1,9 — незаход;

- 800 руб. на коэф. 1,75 — заход.

Беттер потратил 1500 руб. при выигрыше в 1400. Коэффициент 2,0 увеличивает выплату до 1600 руб. Впрочем, тактика применима не только к ставкам и казино. Мартингейл применяют в биржевой торговле:

- фондовые рынки;

- бинарные опционы;

- Forex;

- криптовалютные биржи.

В сети доступны таблицы для расчета размера торговых лотов. Кроме того, существуют онлайн-калькуляторы Мартингейла для ставок.

Рулетка как исходная область применения

Рулетка является исходной областью применения стратегии Мартингейла. Причина очевидна – ставка на «красное/черное» или «чет/нечет» дает шансы, близкие к 50/50, что идеально соответствует логике удвоений. В европейской рулетке XIX века (с одним «нулем») игрок выбирал равновероятный цвет или паритет, а при проигрыше удваивал ставку, рассчитывая, что первый же выигрыш перекроет прошлые потери и принесет прибыль, равную исходной ставке.

Однако исторический контекст важен: даже «почти 50/50» не равно 50/50. Ноль создает преимущество казино, а ограничения стола (максимальная ставка) и конечный банк игрока превращают красивую идею в рискованную практику.

Монте-Карло и популяризация в XIX веке

Монте-Карло (казино) является историческим местом применения стратегии Мартингейла. В XIX веке, после открытия знаменитого казино в Монако, город стал символом европейской рулетки и притяжением для игроков со всего континента. В анекдотической традиции нередко упоминают «системщиков», которые пытались обыграть рулетку сериями удвоений, демонстративно ведя записи и считая последовательности. Такие истории – часть мифа о Монте-Карло, но именно они сделали стратегию широко известной. Казино выступало витриной, где тактика обрела легендарную репутацию.

От игорной системы к Martingale (probability theory)

Со временем термин Martingale (probability theory) получил строгое математическое значение: это модель случайного процесса, где при наличии всей информации о прошлом ожидаемое будущее значение остается тем же. Иными словами, «честная игра» в среднем не дает преимущества. Так азартный «мартингейл» был переосмыслен учеными как язык для описания случайности, а затем перекочевал в другие сферы: статистику, теорию игр, риск-менеджмент и финансы, где слово «мартингейл» стало обозначать не удвоение ставок, а целый класс моделей и идей о справедливой цене и отсутствии гарантированного выигрыша.

Детальный анализ применения Мартингейла в рулетке

Стратегия в азартных играх основана на простой идее – после каждого проигрыша ставка удваивается, а после выигрыша игрок возвращается к исходной ставке. На практике чаще всего обсуждают мартингейл в рулетке на ставках «равных шансов». Здесь важно помнить базовые свойства игры: рулетка имеет близкие к 50% шансы на выигрыш при ставке на красное/черное. Коэффициент 2.0 при заключении пари на равные шансы, и при этом рулетка содержит зеро, которое и формирует преимущество заведения, снижая математическое ожидание игрока.

Европейская и американская рулетка: влияние зеро на шансы

Различия между типами колес напрямую влияют на шансы на выигрыш при ставках 1:1.

Европейская рулетка: 37 секторов (0-36), одно зеро.

Вероятность выигрыша на красное:

Американская рулетка: 38 секторов (0-36, 0 и 00), два зеро:

Зеро критично: при равных шансах выплаты идут как 1:1, но ноль (и 00) «съедают» часть вероятностной массы, из-за чего выигрышная вероятность становится ниже 50%, хотя визуально ставка кажется «почти честной».

Математическое ожидание: почему Мартингейл не делает рулетку выгодной?

На ставке «красное/черное» выплата 1:1 означает: при ставке b прибыль +b при выигрыше и -b при проигрыше. Математическое ожидание одной ставки:

E=b⋅p-b⋅q=b(2p-1)

Для европейского колеса:

Для американского:

Мартингейл меняет распределение результатов (частые маленькие выигрыши и редкие крупные провалы), но не убирает отрицательное ожидание: каждая поставленная единица денег все равно «облагается» преимуществом казино из‑за зеро.

Примеры расчетов на нескольких раундах (ставка на красное)

Пусть начальная ставка b0=10b_0=10b0=10, играем Мартингейл: 10 → 20 → 40 → 80 → …

Сценарий A: проигрыш, проигрыш, выигрыш (L, L, W):

- Раунд 1: -10-10-10

- Раунд 2: -20-20-20

- Раунд 3: ставка 40, выигрыш +40+40+40

- Итог цикла: -10-20+40=+10-10-20+40=+10-10-20+40=+10 (равно b0).

Сценарий B: четыре проигрыша подряд (L, L, L, L)

Ставки: 10, 20, 40, 80. Итог: -150-150-150. Чтобы «отбить» это по схеме, следующий шаг потребует ставки 160, которая при выигрыше даст +160+160+160 и вернет общий итог к +10+10+10. Но именно здесь вступают в силу ограничения казино и ограниченность банкролла. То есть такие серии не «фантастика», а ожидаемо встречающиеся события на дистанции.

Ограничения казино: почему «бесконечно» удваивать нельзя

Ключевой практический барьер – ограничения казино (лимиты стола). Если минимальная ставка 10, а максимальная 500, то последовательность ставок ограничена:

10 → 20 → 40 → 80 → 160 → 320 → (640 уже нельзя). Это означает, что после 6 проигрышей подряд игрок не сможет сделать «спасающее» удвоение, и стратегия перестанет работать по задумке.

Как пример европейского колеса часто приводят Монте-Карло (казино): Монте-Карло (казино) использует европейскую рулетку с одним зеро, что статистически выгоднее игроку, чем американский вариант. Однако есть лимиты ставок, ограничивающие применение Мартингейла: именно потолок максимальной ставки и правила стола не позволяют игроку бесконечно наращивать размер ставки.

Вывод

Мартингейл в рулетке создает иллюзию «контроля» за счет частых небольших плюсов, но математика остается против игрока: зеро в рулетке снижает выигрышные вероятности ниже 50%, а рулетка казино закрепляет преимущество через отрицательное ожидание и лимиты ставок. Европейская версия с одним зеро лучше американской по шансу и ожиданию, но обе остаются играми с преимуществом заведения.

В ставках на спорт

Многие из начинающих игроков используют удваивание в ставках на футбол и настольный теннис.

Сервисы и приложения категории New Calculator Martingale Strategy упрощают расчет:

- расходов на стратегию;

- потенциальной прибыли;

- маржи;

- вероятностей и др.

Такая разновидность догона актуальна для виртуального спорта, где спрогнозировать исход априори трудно. Хотя в целом стратегия универсальна, т. ч. подойдет для любой дисциплины.

Футбол

Систему Мартингейла в ставках часто сочетают с исходами, которые сложно спрогнозировать:

- чет и нечет голов;

- победа аутсайдера в периоде;

- обе забьют.

Для футбольных матчей часто берут пробитие основного тотала или форы. При этом стратегию сочетают со статистическим и факторным методами анализа.

В качестве примера возьмем коэффициент условного букмекера — 3,0. У беттера есть 10 тысяч. Суммы ставок он рассчитывает по классической схеме. Серия будет выглядеть следующим образом:

| Стоимость купона, руб. | Котировки | Исход | Банк |

| 500 | 3,0 | Поражение | 9500 |

| 1000 | 3,0 | Поражение | 8500 |

| 2000 | 3,0 | Выигрыш | 12500 |

Хоккей

Ставки на кратность тотала в хоккее не менее популярны. Хотя при осознанном беттинге предпочтение отдают прогнозу на шайбы, забиваемые под конец матча.

Условия для заключения пари:

- встреча примерно равных соперников;

- каждый из коллективов замотивирован на победу;

- разница в счете не превышает 2 очков;

- команды играют с упором на атаку;

- в матче участвуют ключевые форварды.

Как правило, ставка заходит хотя бы 1 из 3 раз. Но нужно учитывать человеческий фактор, аналитику и непредсказуемость события.

А теперь предположим, что беттер не хочет рисковать на коэффициентах выше 2,0. При банке в 5000 он выбрал альтернативный догон. Таблица ставок станет такой:

| Стоимость купона, руб. | Котировки | Исход | Банк |

| 100 | 1,87 | Проигрыш | 4900 |

| 295 | 1,68 | Проигрыш | 4605 |

| 698 | 1,71 | Победа | 5100,58 |

С помощью формулы S=(S1+Sp)/(K-1) можно получать определенный доход. Достаточно вместо S1 указать величину желаемой прибыли.

Теннис

В настольном теннисе популярностью пользуются пари на победу принимающего игрока. Но пари актуально лишь для равных по силе спортсменов. И не забудьте убедиться, что матч проходит без «неудобных соперников». Ставки лучше делать после отыгрыша 1-2 сетов.

Другие варианты предлагают ставить:

- на победу;

- чет/нечет;

- тай-брейки;

- ТБ геймов в партии.

Стратегия также применима к спортивным состязаниям на большом корте. При работе с разными коэффициентами используйте калькулятор Мартингейла для ставок.

Допустим, игрок при банке 15000 выбрал прогрессивный догон. Вместе с тем он планирует получать минимум тысячу с каждой ставки. В таком случае расчет примет вид:

| Стоимость купона, руб. | Ожидаемая прибыль | Котировки | Исход | Банк |

| 990 | 1000 | 2,01 | Проигрыш | 14010,00 |

| 1163 | 1000 | 1,86 | Победа | 15010,18 |

| 2198 | 2000 | 1,91 | Проигрыш | 12812,18 |

| 1640 | 2000 | 2,22 | Победа | 14812,98 |

Баскетбол

В баскетболе ставки по Мартингейлу делают на классических рынках:

- исходы;

- основной тотал очков;

- чет/нечет.

Особой популярностью пользуется прогнозирование по четвертям. Разделение на периоды позволяет ставить до 4 пари за матч. А если команды проявляли активность в первой половине игры, то коэффициенты на тотал заметно подрастут.

В качестве последнего примера возьмем банк объемом 100000 рублей. Большой депозит позволяет использовать догон на компенсацию, не переживая о лимитах букмекера. Таблица расчета ставок:

| Стоимость купона, руб. | % от банка по системе | Котировки | Исход | Банк |

| 3 540 | 3,54 | 1,85 | Проигрыш | 96 460,0 |

| 3 160 | 3,16 | 1,71 | Выигрыш | 98 703,6 |

| 3 540 | 3,54 | 2,01 | Выигрыш | 102 279,0 |

| 3 930 | 3,93 | 1,99 | Проигрыш | 98349,0 |

| 3 540 | 3,54 | 2,52 | Выигрыш | 103 729,8 |

Особенности применения Мартингейла на валютном рынке

Стратегия Мартингейл популярна на биржах, хотя ее относят к числу наиболее рискованных схем.

- Трейдер наращивает объем убыточной сделки для перекрытия расходов:

- Создает ордер. Если цена идет в противоположном направлении, сделка станет финансово невыгодной.

- Открывает дополнительную позицию на более крупную сумму. Манипуляции повторяют произвольно или через определенный промежуток времени.

- При коррекции, откате в нужную сторону или развороте цепочку ордеров закрывает.

Тактика актуальна для волатильных рынков вроде «Форекса» и криптовалют. Суть в том, чтобы распределить убыток между торговыми сделками. Тогда для выхода в плюс потребуется меньше усилий.

Даже если первая позиция будет отрицательной, с последующих трейдер получит прибыль. Хотя не исключены ситуации, когда цена продолжает долго и упорно падать.

Первая позиция может оказаться минусовой, а вот с последующих трейдер получает прибыль. Хотя не исключены ситуации, когда цена продолжает упорно падать.

Стратегия Мартингейла пришла из азартных игр, где результат – дискретный (выигрыш/проигрыш), а коэффициенты фиксированы. На валютном рынке все иначе: котировки плавающие, сделки имеют разный потенциал хода, а издержки (спред, проскальзывание, свопы) напрямую влияют на математику. Поэтому мартингейл на форекс требует адаптации – не просто «удвоил лот после убытка», а выстроил систему шагов, лимитов и фильтров входа.

Ключевая специфика. Валютный рынок используется для применения стратегии тактики с высокой волатильностью, которая расширяет амплитуду просадок и увеличивает количество усреднений подряд. Одновременно Валютный рынок предлагает возможность открывать множественные позиции с разным объемом, то есть можно дробить входы и управлять средней ценой. Но это же означает, что это рынок требует большего капитала для безопасного применения Мартингейла: «хвостовые» движения на новостях способны быстро исчерпать маржу.

Какие валютные пары подходят и почему важен доллар США?

Для практики чаще выбирают долларовые пары: EUR/USD и GBP/USD. Причины прикладные: высокая ликвидность, узкие спреды и относительно стабильное исполнение ордеров. Здесь Доллар США является основной валютой для торговли на Форекс с применением Мартингейла, а также он формирует основные валютные пары для применения стратегии (через USD как котируемую или базовую валюту).

EUR/USD обычно более «ровная» по внутридневным движениям и дешевле по спреду, что уменьшает стоимость каждого усреднения.

GBP/USD чаще волатильнее: потенциал быстрее закрыть сетку есть, но риск серии убыточных шагов выше.

Волатильность: как она меняет правила Мартингейла

На Форексе критичны два параметра: средний дневной диапазон (ATR) и «режим рынка» (тренд/флэт). При росте ATR шаг сетки и целевой профит должны увеличиваться, иначе спред и шум «съедят» восстановление. В трендовые дни удвоение лота без фильтра часто ведет к накоплению позиций против движения.

Расчет размера позиций с учетом кредитного плеча

В терминале важно контролировать не только риск в пунктах, но и маржу. Практический подход:

- задайте максимальное число шагов (например, 3-5);

- определите множитель (1.5-2.0 вместо жесткого удвоения);

- проверьте, что суммарный лот выдержит депозит при вашем плече и просадке.

Упрощенный ориентир по EUR/USD: стоимость 1 пункта ≈ $10 на 1.00 лот (для стандартного контракта). Если вы используете 0.10 лота, то пункт ≈ $1. Это помогает быстро оценивать, какую просадку выдержит серия.

Индикаторы, которые повышают эффективность

Мартингейл выигрывает от фильтров, уменьшающих число входов в тренде:

- ATR (14) – для адаптивного шага сетки (например, 0.5-1.0 ATR).

- ADX (14) – фильтр тренда: если ADX выше 25-30, сетку лучше не наращивать.

Скользящие средние (EMA 50/200) – определение направления; усреднение предпочтительнее только по тренду или во флэте.

Полосы Боллинджера (20, 2) – входы от границ во флэте, подтверждение возврата к средней.

Практический пример: серия сделок по EUR/USD (с расчетами)

Условия: депозит $1000, плечо 1:100, шаг сетки 30 пунктов, тейк-профит по всей серии +10 пунктов от средней цены, множитель 2 (классический). Торгуем BUY.

Сделка 1: BUY 0.10 по 1.1000:

- Цена падает на 30 пунктов до 1.0970 → плавающий убыток ≈ 30 п × $1 = –$30.

Сделка 2: BUY 0.20 по 1.0970:

- Средняя цена: (0.10×1.1000 + 0.20×1.0970) / 0.30 = 1.0980.

Если цена падает еще на 30 пунктов до 1.0940:

- убыток по 0.10: 60 п × $1 = –$60; по 0.20: 30 п × $2 = –$60; итого –$120.

Сделка 3: BUY 0.40 по 1.0940:

- Средняя цена: (0.10×1.1000 + 0.20×1.0970 + 0.40×1.0940) / 0.70 ≈ 1.0957.

Для выхода в плюс +10 пунктов нужен рост к ~1.0967.

При достижении 1.0967 суммарная прибыль ≈ 10 п × $7/пункт = +$70 (грубо, без учета спреда/свопа).

Важно: спред на EUR/USD (например, 1 пункт) уменьшит итог, а на GBP/USD при большем спреде «порог безубытка» будет выше.

Настройки терминала и учет издержек:

- Нужно использовать рыночные/лимитные ордера осознанно: на новостях проскальзывание ломает сетку.

- Необходимо включать отображение свопов и избегать удержания сетки через ролловер без расчета.

- Потребуется контролировать максимальную нагрузку на маржу: если свободная маржа падает ниже комфортного уровня, серия становится опасной даже при «правильной» средней цене.

Мартингейл на валютном рынке – это не «гарантия отыгрыша», а метод управления серией сделок. Он жизнеспособен главным образом на ликвидных долларовых парах (EUR/USD, GBP/USD) при строгих ограничениях по шагам, фильтрах по волатильности и дисциплине управления капиталом.

Риск-менеджмент при работе с Мартингейлом на валютном рынке

Мартингейл привлекает тем, что «отыгрывает» серию убытков увеличением лота, но именно на валютном рынке он особенно опасен, который требует большего капитала для безопасного применения. Здесь возможны длительные тренды без откатов, резкие расширения спреда, ночные гэпы и ускорения цены на новостях. Без жесткой дисциплины одна затяжная серия способна уничтожить депозит.

Как определить максимальное число шагов (N)?

Сначала нужно задать допустимую максимальную просадку по счету:

- DD_max = r × D, где D – депозит, r – доля риска (например, 0,2 для 20%).

Для классического Мартингейла с множителем k (обычно 2) и стартовым лотом L0 суммарный объем после N шагов:

- L_sum = L0 × (k^(N+1) — 1)/(k — 1).

Необходимо оценить «денежный убыток» одного шага через волатильность. Пусть стоп/средний неблагоприятный ход равен S пунктов, стоимость пункта для 1 лота – Vpip. Тогда ожидаемый убыток серии до N включительно:

- Loss(N) ≈ Vpip × S × L_sum.

Условие безопасности:

- Loss(N) ≤ DD_max.

Отсюда можно найти допустимые L0 или N. В практическом виде стартовый лот:

- L0 ≤ (DD_max / (Vpip × S)) × (k — 1)/(k^(N+1) — 1).

Важно: на росте волатильности (выше ATR) параметр S увеличивается, а значит безопасное N уменьшается.

Методы защиты депозита и ограничение убытков

Глобальный стоп-лосс по счету – закрытие всех позиций при достижении DD_max (или при маржинальном уровне, например 200-300%). Это прямая защита депозита.

Лимит на общий размер позиций: запрет превышать L_sum_max (в лотах) и/или лимит по марже. Как только достигнут лимит – дальнейшие шаги запрещены.

Учет корреляции валютных пар: не нужно запускать Мартингейл одновременно на парах с высокой корреляцией (например, несколько USD-пар в одном направлении), иначе риск удваивается при одном и том же событии.

Экономические новости и доллар США

Доллар США влияет на волатильность рынка и эффективность Мартингейла. Для риск-менеджмента форекс критичны: решения ФРС по ставке, пресс-конференции, NFP, CPI (инфляция), ВВП, данные по рынку труда. На таких релизах цена может «проскальзывать», делать импульсы без отката и резко расширять спред – Мартингейл риски растут. Практика: снижайте N, уменьшайте L0, отключайте стратегию за 30–60 минут до новостей и не возобновлять, пока спред и волатильность не нормализуются.

Такой подход объединяет управление капиталом, ограничение убытков и контроль новостных рисков, снижая вероятность критических просадок.

На бинарных опционах

Изначально игроки применяли метод Мартингейла на ставках, но он довольно быстро перекочевал на бинарные опционы. Нужно выбрать сделку на повышение/понижение, а после повторять ее до получения выигрыша.

Деньги распределяют аналогично стандартной схеме:

- удваивание после проигрыша;

- возврат к начальной сумме при успехе.

Мартингейл в криптотрейдинге: как адаптировать стратегию к 24/7 и экстремальной волатильности

Мартингейл – метод наращивания позиции после убытка, чтобы при последующем откате закрыть серию в плюс. В криптовалютном трейдинге он встречается чаще, чем на традиционных рынках, потому что направление характеризуется высокой волатильностью, подходящей для стратегии. Одновременно крипта требует особого подхода из-за резких ценовых скачков, ликвидаций и проскальзывания на биржах.

Почему крипторынок «другой»: сравнение с традиционными рынками

На классических рынках (акции/FX) обычно есть более жесткие торговые сессии, выше роль регуляции и чаще встречаются ограничения по плечу. На криптобиржах:

- криптовалюта предоставляет возможность торговли 24/7 для применения стратегии, без выходных и «закрытия» рынка;

- плечо на фьючерсах доступно широкому кругу, что усиливает как потенциал, так и риск;

- исполнения ордеров часто зависят от ликвидности пары: на альткоинах спред/проскальзывание заметнее.

Плюс крипты для мартингейла – частые откаты, минус – внезапные импульсы, которые «перепрыгивают» уровни усреднения.

Спот против фьючерсов: ключевые отличия

Спот: нет ликвидации по марже, позиция держится «физически» в активе, но серия усреднений замораживает капитал и увеличивает просадку в базовой валюте.

Фьючерсы: удобно управлять размером позиции и хеджировать, но появляется риск ликвидации, особенно при мартингейле и высоком плече. На фьючерсах критично задавать лимит серии и маржинальные резервы.

Специфика пар: BTC/USDT и альткоины

BTC/USDT обычно ликвиднее, с меньшим проскальзыванием, подходит для более «плотной» сетки усреднений.

Альткоины волатильнее и могут падать/расти на десятки процентов без устойчивых откатов, шаги усреднения должны быть шире, а лимит по количеству колен – жестче.

Пример расчета (адаптация под криптоволатильность)

Предположим, спот BTC/USDT, депозит 1 000 USDT, риск – не более 30% депозита на всю серию. Базовый вход 100 USDT, коэффициент мартингейла 2, шаг усреднения 3% (для BTC реалистичнее, чем 1%).

Серия: 100 → 200 → 400 (сумма 700 USDT). Если цена снизилась на 3% и 6% от первой точки, средняя цена позиции сместится вниз, и откат примерно на 2–3% от локального минимума может вывести в безубыток (без учета комиссий). Но на криптобиржах комиссии и проскальзывание «съедают» часть эффекта, поэтому цель фиксации часто задают не 0%, а, например, +0,3–0,8% к средней цене.

Управление рисками на рынке 24/7:

- ограничивать число «колен» и максимальную сумму серии;

- использовать более широкие шаги усреднения на альткоинах;

- избегать высокого плеча на фьючерсах: мартингейл + плечо повышает вероятность ликвидации;

- учитывать ночные импульсы и новости: круглосуточность означает, что позиция уязвима всегда.

Мартингейл в криптовалютах может работать как инженерная схема управления откатами, но только при строгих лимитах по капиталу, корректных шагах сетки и дисциплине фиксации результата.

Плюсы и минусы стратегии

Достоинства тактики Мартингейла:

- простая для освоения и реализации;

- единичный успех перекрывает убыточную серию;

- универсальна — подойдет для ставок на любые виды спорта и биржевой торговли.

К недостаткам относят:

- ориентированность на быстрый отыгрыш;

- повышенный риск при малом доходе;

- возможность упереться в лимиты при оформлении купона/ордера;

- необходимость значительных вложений;

- быстрый слив всего банка при относительно низкой результативности;

- эффективность только в сочетании с агрессивной торговлей или высокими коэффициентами.

Распределение депозита через удваивание внушает поддельное чувство уверенности. Теоретически способ беспроигрышный, ведь за убытком рано или поздно последует успех. Но на практике расходы растут в геометрической прогрессии.

Если на первом этапе беттер рисковал 50 руб., то на шаге №5 сумма вырастет до 1600. Это в 32 раза больше начальной суммы. Хотя если ставка выиграет, чистый доход будет таким же, как и от 50 руб. Большая часть выплаты перекроет убытки.

Психологические аспекты использования Мартингейла

Стратегия Martingale (probability theory) часто воспринимается как «математически уверенная»: после серии проигрышей игрок удваивает ставку, рассчитывая одним выигрышем перекрыть убытки. Но именно здесь возникает внутренний конфликт: рациональная вера в формулу сталкивается с эмоциональным страхом потери, а психология мартингейла начинает управлять решениями сильнее, чем расчет.

Эмоциональные ловушки игрока:

- Страх убытков: после нескольких минусов ставка становится психологически «слишком большой», и появляется желание остановиться ровно перед потенциальным отыгрышем.

- Искушение отклониться от стратегии: игрок «чуть уменьшает» шаг удвоения или меняет исходы, чтобы снизить тревогу – и ломает логику схемы.

- Паника у предела банкролла: приближение к лимиту вызывает туннельное мышление, ускоренные решения и тильт в ставках.

Когнитивные искажения, усиливающие риск:

- ошибка игрока: ощущение, что «должно зайти», хотя независимые события не обязаны компенсировать прошлые исходы;

- иллюзия контроля: вера, что выбор момента или «сигналов» снижает дисперсию;

- эскалация обязательств: чем больше вложено, тем труднее признать необходимость выхода.

Самодисциплина и профилактика ошибок:

- Предварительное планирование: заранее задать максимальную серию, лимит просадки и размер шага.

- Строгие правила выхода: фиксировать точку остановки до начала и не пересматривать ее «по ощущениям».

- Эмоциональный контроль: паузы, журнал ставок, проверка состояния по чек-листу (усталость, злость, желание «вернуть»).

Типичная ошибка – продолжать после серии проигрышей «ради спасения». Предотвращение простое: дисциплина трейдера – это не героизм, а заранее принятые ограничения.

Автоматизация стратегии Мартингейла: боты и сервисы

Стратегия Martingale (probability theory) в классическом виде опирается на строгую логику вероятностей: после убытка размер следующей ставки/позиции увеличивается так, чтобы потенциальная прибыль при выигрыше перекрывала предыдущие потери. В ручном исполнении эта математическая идея часто «ломается» эмоциями и ошибками. Автоматизация мартингейла решает проблему дисциплины: алгоритм повторяет правила без отклонений, фиксируя последовательность шагов.

Какие технологические решения существуют?

Торговые боты для бирж реализуют алгоритмический трейдинг через АРІ торговлю. Бот получает котировки, рассчитывает размер позиции, выставляет ордера и ведет журнал сделок. Обычно доступны модификации Мартингейла, которые можно запрограммировать на ограничение числа колен, привязку шага к волатильности, адаптивный множитель, отдельные правила выхода по тейк-профиту/стоп-лоссу.

Telegram используется как платформа для предоставления сигналов по стратегии Мартингейла. Сигнальные сервисы публикуют точки входа, параметры плеча, шаги увеличения и условия остановки. Обычно это каналы и боты для автоматизации стратегии. Инструменты позволяют пересылать сигналы в терминал, инициировать автоматические ставки (например, в беттинге через интеграции) или запускать сценарии в облачных автотрейдерах.

Специализированные программы и сервисы включают конструкторы стратегий, серверные «копитрейдинг»-модули, риск-менеджеры и связки через webhooks. Их плюс – меньше кода: вы настраиваете правила, а исполнение и мониторинг берет на себя платформа.

Преимущества автоматизации

- Исключение эмоциональных решений и «отступлений от плана».

- Точное соблюдение алгоритма и параметров позиции.

- Круглосуточная работа и отсутствие пропусков сигналов.

Риски и как их снижать

Основные угрозы: рост просадки при затяжной серии убытков, ошибки в логике множителя, задержки API, проскальзывание, ограничения биржи/провайдера, а также зависимость от качества сигналов. Минимизировать риски можно настройками: лимитом колен, общим дневным стопом, контролем маржи, тестированием на истории и в «песочнице», резервным сценарием отключения при аномальной волатильности.

Рекомендации по выбору и настройке

Выбирать решения с прозрачным логированием, поддержкой АРІ торговли, настраиваемыми лимитами риска и уведомлениями в Telegram. Проверять репутацию сигнальных сервисов, требования к ключам API и возможность ручного вмешательства. Перед запуском на реальном счете провести форвард-тест и зафиксируйте параметры: множитель, шаг, максимальную просадку и правила остановки.