Прошёл проверку

Прошёл проверку

Телеграм

Телеграм

Математика в ставках на спорт заметно повышает шансы на успех. Большинство стратегий предлагает формулы для определения пари. А отдельные методики позволяют прогнозировать вероятные исходы матчей.

Как в ставках на спорт применяется математический расчет

Профессиональный беттинг буквально построен на вероятностях событий и статистическом анализе.

Букмекеры организуют аналитические центры для вычисления:

- шансов каждого события;

- маржи;

- коэффициентов;

- коррекции котировок с учетом дисконтирования денежных потоков.

Программное обеспечение поддерживает актуальность линии. Коэффициенты букмекерских контор постоянно исправляют, учитывая огромное количество разнообразных факторов.

Математика в ставках выполняет 3 задачи:

- оптимальный расчет стоимости каждого купона;

- контроль риска и минимизация спонтанных пари;

- повышение точности прогнозирования.

Работа с формулами развивает самодисциплину и терпение.

Хотите попробовать новый вид заработка? 💸

Букмекерская маржа: что это такое и как вычислить

Маржей называют небольшой процент, который закладывают в котировки. Коэффициенты в линии отражают вероятность исходов с учетом комиссии конторы. Данный подход позволяет букмекерам зарабатывать. Даже если отдельный матч или чемпионат «отыграл» с убытком, комиссия сохранит доход БК на дистанции.

Расчет по коэффициенту K происходит по формуле:

P(a)=1/K.

Если маркет охватывает несколько возможных исходов, общий шанс находят через суммирование:

S=P1+P2+….

А величину маржи можно узнать, воспользовавшись простым уравнением:

m=(S-1)*100%.

Возьмем поединок группового этапа «Чемпионата Европы» между командами Грузии и Норвегии, состоявшийся 28 марта 2023 г. Например, условный букмекер предлагал коэффициент 3,32 на П1, 3,28 на ничью и 2,25 на победу гостей.

Вычисление шансов по котировкам:

- P(П1)=1/3,32=0,301;

- P(Х)= 1/3,28=0,305;

- P(П2)=1/2,25=0,444.

Комиссия букмекера:

- S=0,301+0,305+0,444=1,05;

- m=(1,05-1)*100%=5%.

Вычисления показывают, что в возможные исходы букмекер закладывает 5% маржу.

Чтобы посчитать процентную вероятность, достаточно умножить значение P(a) на 100%. То есть 0,301 из примера равнозначно 30,1%. Аналогично получим 30,5 и 44,4%. При сложении эти числа дадут 105%. С учетом того, что 100% — это максимум, «лишние» проценты приходятся на маржу.

Какие математические стратегии применимы к беттингу

Мани-менеджмент — основа теории вероятности в ставках на спорт. Наиболее явные примеры:

- флэт;

- догон;

- критерий Келли;

- лесенка;

- тактика Оскара Грайнда;

- принцип Д’аламбера;

- датская схема.

Каждая из них предоставляет особый способ распределения банка. А чтобы сделать прогнозирование более точным, применяют метод Монте-Карло.

Принцип Д’аламбера

Название «Д’аламбер» пошло от фамилии французского ученого и философа Жана Лерона. Базовым принципом выступает закон равновесия из теории вероятности, который гласит, что ряд из нескольких минусов приближает выигрыш.

Схема игры:

- условная единица равна начальной сумме;

- желательно подбирать события с коэффициентом не менее 2,0;

- при проигрыше первого выбора стоимость купона остается прежней;

- если прогноз не зашел, его размер увеличивают на единицу;

- если прогноз успешен, размер уменьшают на единицу;

- для фиксирования цикл завершают, возвращаясь к началу.

Посчитаем прибыль с купонов с коэф. 2,0:

- 100 руб. — незаход;

- 200 руб. — незаход;

- 300 руб. — незаход;

- 400 руб. — заход, выплата 400*2=800;

- 300 руб. — заход, выплата 300*2=600.

Математический подход к ставкам напоминает догон. Только здесь «пережить» серию неудач немного проще. Благодаря последовательному повышению суммы риск растет не в геометрической, а в арифметической прогрессии.

Стратегия Мартингейла

Изначально разрабатывалась для рулетки в казино. Игроки выбирали любой вариант между черным и красным. Прогноз повторяют подряд до тех пор, пока не выиграют. При этом каждый проигрыш увеличивал сумму следующей попытки в 1,5-3 раза.

На практике подсчет прост:

- установить начальный размер пари;

- отобрать события с высоким коэффициентом;

- удваивать пари при проигрыше;

- при выигрыше вернуться к минимальной сумме.

Стратегия Оскара Грайнда

Разрабатывалась для игры в казино, но позже перекочевала в беттинг. Принципы спортивных пари по Грайнду:

- минимум не превышает 5% от общего банка;

- при заходе стоимость купона увеличивают в 2 раза;

- сумму не меняют, если прогноз неудачен;

- после второго захода делают возврат к начальной сумме.

Здесь также необходим высокий коэффициент с проходимостью выше 50%. Иначе тактика Грайнда приведет к постепенному сливу депозита. Риск аналогичен использованию Мартингейла.

На практике это выглядит следующим образом:

- 100 рублей — проигрыш;

- 100 рублей — плюс;

- 200 рублей — минус;

- 200 рублей — проигрыш;

- 200 рублей — заход;

- 400 рублей — выигрыш.

Всего потрачено 1200. При коэффициенте 2,0 чистый доход от Грайнда составляет 200+400+800-1200=200.

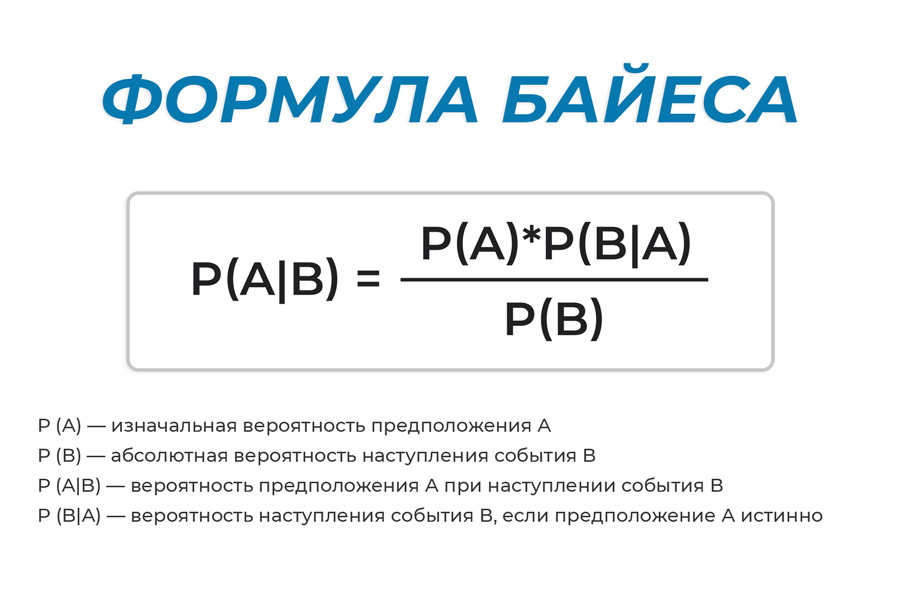

Вероятность Байеса

Байесовская стратегия предполагает оценку исходов с учетом различных факторов.

Формула:

P(A|B)=P(A)*P(B|A)/P(B),

где буквой P обозначают вероятность:

- P(A) — события A;

- P(A|B) — получения А после наступления B;

- P(B) — события B;

- P(B|A) — получения B при наличии A.

Пример анализа футбольного матча для ставок по Байесовскому:

- Возьмем условный поединок между клубами «Шахтер Солигорск» и «Динамо Брест». Букмекер указал 50% вероятность для победы хозяев — это P(A).

- По статистике, «Шахтеры» выходят в лидеры каждый второй матч. Событие происходит в 80%, обозначим его как P(B). Предыдущую встречу этот клуб проиграл, поэтому рассчитываем на победу 100%, обозначив его P(B|A).

- Вычисляем P(A|B)=50*100/80=62,5%. Полученный результат означает шанс на победу в поединке «Шахтер Солигорск».

Байесовский принцип подходит для любого спорта. Хотя использование математической теории вероятностей в ставках на спорт связано с определенными неудобствами. Она не учитывает человеческий фактор, да и не всегда можно точно оценивать возможность событий. Переменные нужно определить по субъективным признакам, что увеличивает погрешность расчетов.

Метод Монте-Карло

Монте-Карло основан на принципе, который гласит, что независимые события — это случайность. Каждое из них может как чередоваться, так и повторяться неограниченное количество раз.

В анализе ставок на спорт лежат методы математического моделирования.

Статистику собирают с учетом разнообразных факторов:

- историю поединков;

- дисквалификации;

- коэффициенты;

- травмы ключевых спортсменов;

- вероятностей победы или ничьей;

- трансферную стоимость клуба и др.

Точность модели метода Монте-Карло можно определить через количество учтенных факторов и статистики.

За неимением специальных программ для расчета подойдет и таблица Excel. Каждый параметр сопровождается диапазоном, на основе которого генерируются случайные значения.

Критерий Келли

К числу математических стратегий ставок на спорт относят мани-менеджмент. Критерий Келли позволяет узнать размер пари в процентах с учетом имеющихся денег. Методика крайне удобна, но не подходит для небольших депозитов. Полученные числа могут оказаться меньше указанного букмекером минимума.

Критерий Келли вычисляют по формуле

(K*P-1)/(K-1)*R*B, где:

- K — коэффициент спортивного события (без маржи);

- P — самостоятельно рассчитанная возможность наступления исхода;

- R — доля успешных ставок на 100 купонов;

- B — общий депозит.

Начинающим игрокам советуют приравнивать значение показателя R к 0,25. Анализ по Келли ориентирован на валуи — недооцененные букмекером события. Неравенство для поиска завышенных коэффициентов оценивают по формуле:

K*P>1.

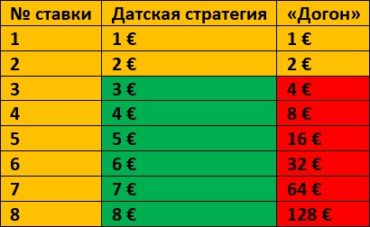

Датская стратегия

Датская система — это способ управления банком, основанный на арифметической прогрессии.

Алгоритм и принципы:

- банкролла должно хватать на серию из 10 минусовых ставок;

- объем первоначального купона не превышает 5% от депозита;

- минимальный коэффициент — 1,5;

- после каждого проигрыша значение коэф. увеличивают на 0,5;

- поражение повышает стоимость купона на единицу, равную первой ставке.

Первый же выигрыш завершает цикл. Результат фиксируют и возвращаются к начальной сумме с коэф. 1,5.

Догон

Стратегия представляет собой определение суммы ставки на футбол и любой спорт. Смысл в том, чтобы единичный заход не просто приносил деньги, но и возвращал проигранные деньги.

Основные принципы догона позаимствованы из Мартингейла:

- определяют размер начальной ставки;

- стоимость нынешнего купона вычисляют с учетом предыдущих пари;

- после каждого проигрыша делают повышение;

- при получении выплаты возвращаются к началу цикла.

Принципиальное отличие заключается в способе расчета.

Вычисления делают по формуле

St=(Sv+Pr)/(K-1), где:

- Sv — чистая прибыль с первоначального проигрыша;

- Pr — объем потерянных средств;

- K — коэффициент случайного события с учетом маржи букмекерской конторы.

Пример цикла:

- коэф. 1,85 — 100 руб.

- коэф. 1,68 — (85+100)/(1,68-1)=272,1 руб.

- коэф. 2,2 — (85+100+272,1)/(2,2-1)=380,9 руб.

- коэф. 1,77 — (85+100+272,1+380,9)/(1,77-1)=1088,3 руб.

Всего на комбинацию из 4 ставок потрачено 1926,3 руб. Если в конце выигрыш, выплата составляет 1088,3*1,77=1926,3 руб. То есть в реальности игрок не получит прибыль, а выйдет в ноль. Необходимо работать с котировками не ниже 2, чтобы обыграть букмекера.

Лесенка

Тактика предполагает перенос выигрыша с захода на следующий прогноз. Беттер делит банк на несколько равных частей и делает выбор в пользу надежных событий. Каждая ставка в лесенке — ступень. Для повышения вероятности исхода желательно брать коэффициенты около 1,3.

Эксперты советуют делать фиксацию после каждой 3-5-й ступени. При этом играть продолжают уже за счет заработанных средств. Узнать сумму следующего пари можно, вычтя из выигрыша начальную ставку.

Флэт

Флэт — это система ставок на футбол и любые другие дисциплины.

Включает 2 принципа управления банком:

- Динамическая. Беттер определяет диапазон, который он готов потратить на единичную ставку. Стоимость купона меняют по ситуации.

- Фиксированная. Размер ставки устанавливают единожды. Он не зависит от коэффициента, рынка или результативности предыдущих прогнозов.

Вилки

Создание вилок — единственный из беспроигрышных методов заработка. Суть в том, чтобы делать валуйные ставки на противоположные исходы одного матча. Прогнозы подбирают так, чтобы обыграть БК и получить прибыль вне зависимости от результата поединка.

Размер первой валуйной ставки вычисляют по формуле

St1=1/K/Pd*S, где:

- K — коэффициент;

- Pd — сумма вероятностей событий в десятичном эквиваленте;

- S — выделенные на вилку деньги.

Для нахождения St2 достаточно вычесть St1 из S. Матч подбирают исходя из коэффициентов. Для валуя главное, чтобы успех каждого из участников превышал сумму, поставленную на ничью или победу соперника.

Вилки могут возникнуть в ситуации:

- задержек при обновлении котировок;

- технических неполадок;

- некорректного подсчета вероятностей;

- искусственного завышения коэффициентов — маркетингового хода БК, прогрузов и др.

Срок жизни валуя исчисляется минутами. Букмекеры делают все, чтобы избежать финансовых потерь. Без использования сканеров и специализированных программ обогнать БК только с помощью формул и заработать крайне сложно. На крупных матчах не заиграешь. Так, в хоккее для финального поединка НХЛ валуйную ставку не отыскать.

С другими дисциплинами аналогично. Чтобы быть в плюсе, беттеру придется следить за линией с «экзотическими» рынками, где возможны случайности.

Главный момент связан с тем, что конторы подобный стиль игры не одобряют. Букмекеры приравнивают вилки к нарушению правил. Злоупотребление часто приводит к ограничению лимитов с последующей блокировкой аккаунта.

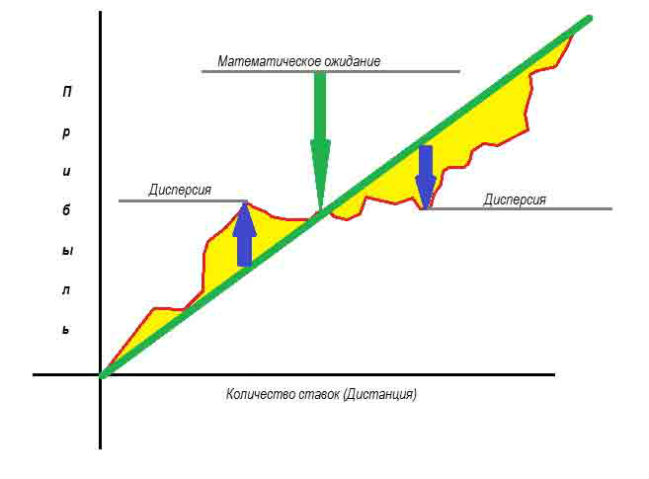

Что такое математическое ожидание (МО) и как его рассчитать

МО (Expected Value) — среднее значение случайного параметра. В теории вероятностей ставок на спорт это означает величину прибыли, полученной при регулярном оформлении выбранной ставки.

Формула выглядит как

M[X]=Pv*Sv-Pl*St, где:

- Pv — вероятность захода ставки;

- Sv — чистая прибыль в случае победы;

- Pl — возможность поражения;

- St — размер пари.

Ожидание из математики определяет рентабельность прогнозов. Положительные значения отражают среднюю прибыль на дистанции. А если в результате вычисления получилось отрицательное число, речь идет уже о вероятном убытке.

Рассчитаем показатель M[X] для поединка НБА между клубами «Клипперс» и «Лейкерс». Букмекерские конторы предлагали котировки:

- победа команды №1 — 1,77;

- победа команды №2 — 2,18.

В баскетболе ничья не предусмотрена, поэтому пример учитывает только 2 возможных исхода. Вероятность спортивного события и получают с помощью формулы

P=1/K*100:

- P1=1/1,77*100=56,5%;

- P2=1/2,18*100=45,9%.

Допустим, что условный беттер поставил 5000 руб. Тогда математическое ожидание M[X] составит:

- для П1: (56,5*(5000*1,77-5000))-(45,9*5000)=217525-229500=-11975 руб.

- для П2: (45,9*(5000*2,18-5000))-(56,5*5000)=270810-282500=-11690 руб.

Отрицательный результат указывает на невыгодный выбор. Оценка математического ожидания может быть полезна при поиске недооцененных и ошибочно завышенных коэффициентов. По факту это единственная возможность обыгрывать букмекера на дистанции, за исключением вилок.

Дисперсия в ставках

Отражает неравномерность распределения случайных событий относительно математического ожидания. Например, игра с монетой. При подбрасывании может выпасть орел или решка, т. ч. теоретически у человека есть 50-процентный шанс угадать сторону. Но в реальности эмпирическая вероятность будет больше или меньше МО.

Допустим, игрок постоянно выбирает решку. Она должна выпасть примерно в 50% случаев, хотя с тем же успехом из 30 подбрасываний монеты 25 может быть орлом. Данное отклонение и называют дисперсией. Вероятность серии неудач рассчитывают по формуле

[1-(1/K)]N*100%, где:

- K — коэффициент;

- степень N — количество проигрышей.

Например, игрок предпочитает ставить на победу хозяина. По субъективным критериям это фаворит, что приближает шансы на выигрыш к 80%. Только коэффициент у букмекера будет соответствующим — 1,21. Для выхода в плюс на дистанции нужно искать минимальную маржу и рисковать, но из-за дисперсии можно быстро опустошать банкролл:

- если ставка 10 000 выиграет, то чистый доход составит 2,1 тысяч;

- для отыгрыша одного минуса требуется серия из 5 заходов.

Вероятность события, что беттер проиграет 2 раза подряд, равна [1-(1/1,21)]2*100%=(1-0,83) 2*100%=2,89%. То есть рассчитывать на победу гостей можно, но дисперсия присутствует. По этой причине обыграть букмекера, играя все время на низких котировках, практически невозможно.